H. Ali Erdoğan

Modern Finans Karşısında Müslüman Öznenin İnanç-Davranış Gerilimi

Modern Finans Karşısında Müslüman Öznenin İnanç-Davranış Gerilimi: Makâsıd Merkezli Psikolojik-Fıkhî Bir Analiz

(The Belief–Behavior Conflict of the Muslim Subject Under Modern Finance: A Maqāṣid-Centered Psycho-Juristic Analysis)

H. Ali ERDOĞAN

Bağımsız Araştırmacı. [email protected] [https://orcid.org/0009-0004-3764-0172]

ÖZET

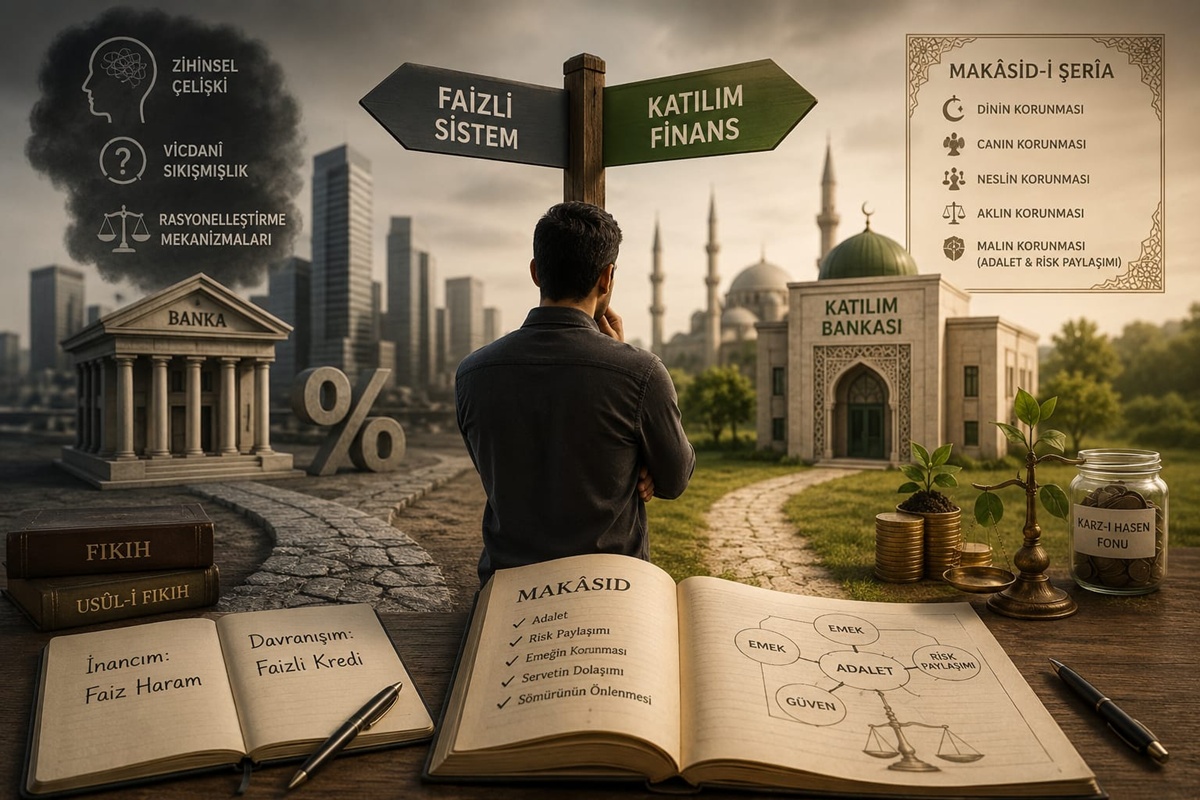

Bu çalışma, modern finansal sistemin borca dayalı yapısı ile İslâm’ın faiz yasağı arasında sıkışan Müslüman bireylerin yaşadığı inanç-davranış uyumsuzluğunu disiplinler arası bir perspektifle ele almaktadır. Yakın tarihli ampirik bir araştırmanın bulgularından hareketle, bireylerin faize yönelik olumsuz tutumları ile finansal ihtiyaçlarını karşılarken faizli veya faizsiz finans kurumlarına yönelmeleri arasındaki çelişki, Festinger’in Zihinsel Çelişki Kuramı çerçevesinde tahlil edilmektedir. Bireylerin bu psikolojik gerilimi hafifletmek için başvurduğu rasyonelleştirme mekanizmaları (zaruret, hayat şartları, enflasyon, katılım bankalarının şekilciliği eleştirisi) din psikolojisi ve fıkıh sosyolojisi açısından sorgulanmaktadır. Çalışmanın temel iddiası, fıkhî hükümlerin literalist yorumlarla şeklî kurumlara (katılım bankacılığı) hapsedilmesinin bireysel vicdanlardaki gerilimi dindirmediği, aksine yapısal bir yabancılaşma ve ruhsal sıkışmışlık ürettiğidir. Makâsıd-ı şerîa perspektifinden bakıldığında, faiz yasağının asıl gayesi olan sosyal adalet ve emeğin sömürülmesinin önlenmesi hedefleri, günümüz katılım finansman ürünlerinde ikincil planda kalmakta; bu durum bireyin zihninde bir “hile-i şer‘iyye” algısı oluşturarak zihinsel çelişkiyi kronikleştirmektedir. Çözüm, bireyleri sistemin içinde kalmaya zorlayıp vicdanî gerilimleriyle baş başa bırakmakta değil; gerçek ortaklığa (mudârebe/müşâreke) dayalı iktisadî enstrümanların inşasında ve fıkhın maksatlarının yeniden yorumlanmasında aranmalıdır.

Anahtar Kelimeler: Zihinsel Çelişki, Rasyonelleşme, Faiz Yasağı, Din Psikolojisi, Katılım Bankacılığı, Makâsıd-ı Şerîa.

ABSTRACT

This study examines the belief-behavior discrepancy experienced by Muslim individuals caught between the debt-based structure of the modern financial system and Islam's prohibition of interest (riba) from an interdisciplinary perspective. Drawing upon the findings of a recent empirical study, the contradiction between individuals' negative attitudes toward interest and their recourse to interest-based or interest-free financial institutions to meet their needs is analyzed within the framework of Festinger's Theory of Cognitive Dissonance. The rationalization mechanisms (necessity, life conditions, inflation, criticism of the formalism of participation banks) employed by individuals to alleviate this psychological tension are scrutinized from the perspectives of psychology of religion and sociology of Islamic law. The main argument of the study is that confining jurisprudential rulings to formal institutions (participation banking) through literalist interpretations does not alleviate the tension in individual consciences; on the contrary, it produces structural alienation and spiritual constriction. From the perspective of Maqāṣid al-Sharī‘a, the ultimate objectives of the prohibition of interest—social justice and the prevention of exploitation of labor—remain secondary in contemporary participation finance products; this creates a perception of "ḥīla (legal stratagem)" in the individual's mind, thereby chronicizing cognitive dissonance. The solution lies not in forcing individuals to remain within the system and leaving them alone with their conscientious tensions, but in the construction of economic instruments based on genuine partnership (muḍāraba/mushāraka) and the reinterpretation of the purposes of Islamic law.

Keywords: Cognitive Dissonance, Rationalization, Prohibition of Interest, Psychology of Religion, Participation Banking, Maqāṣid al-Sharī‘a.

GİRİŞ

Modern iktisadî hayat, bireyin gündelik yaşam pratiklerini ve ahlakî değer yargılarını kuşatan devasa bir yapıya dönüşmüştür. Klasik iktisat teorisinin parayı geçici süreyle kullanmanın bir ücreti olarak tanımladığı faiz, İslâm hukukunun ana kaynaklarında (Kur'an ve Sünnet) kesin ve uzlaşmasız bir biçimde haram kılınmıştır.¹ Bu tezat, nüfusunun kahir ekseriyeti Müslüman olan toplumlarda, bireyin zihniyet dünyası ile pratik eylemleri arasında derin bir yarılmaya sebebiyet vermektedir. Zira İslâm iktisadının en temel özelliklerinden biri olan faiz yasağı, yalnızca hukukî bir düzenleme değil, aynı zamanda derin bir ahlakî ve metafizik boyuta sahiptir.²

Yakın tarihli bir ampirik çalışma, dindarlık algısı yüksek akademisyenler üzerinde bu yarılmanın entelektüel düzeydeki yansımalarını açıkça ortaya koymaktadır.³ Araştırmaya katılanların büyük çoğunluğu faize yönelik net bir olumsuz tutuma sahipken, yine önemli bir kısmı (%41) faizsiz finans hizmeti sunduğunu iddia eden katılım bankalarını klasik bankalarla eşdeğer görmekte, yapısal olarak bu kurumlara güvenmemektedir. Buna mukabil, bireysel konut, araç veya nakit ihtiyaçları söz konusu olduğunda, katılımcıların yarısından fazlasının (%51) faizli veya katılım bankalarından finansman kullanmak durumunda kalması, teorik inanç ile pratik davranış arasındaki makasın ne denli açıldığını göstermektedir.⁴

Nitekim Türkiye’de dindarlık, iktisadî tutumlar ve İslâmî finans kurumlarına yönelik algı üzerine gerçekleştirilen diğer sosyolojik ve din psikolojisi tabanlı ampirik araştırmalar da bu kurumsal güvensizlik ve zihnî uyuşmazlık sarmalının tekil bir bulgu olmadığını, kolektif bir nitelik taşıdığını doğrulamaktadır. İlgili akademik literatürdeki bağımsız saha çalışmalarında, dinî hassasiyete sahip tüketicilerin katılım bankalarını 'faizli sistemin terminolojik bir kılıfı' (hile-i şer‘iyye) olarak kodlama eğiliminin yapısal bir güvensizlik ürettiği; buna mukabil, konut ve sermaye gibi makro ihtiyaçlarda finansal mecburiyetler nedeniyle yine bu kurumlara yöneldikleri ampirik olarak belgelenmiştir. Bu durum, bireyin kurumsal düzeyde meşrû bulmadığı bir yapıya pratik düzeyde mahkûm olmasıyla neticelenen, din psikolojisi literatüründeki 'kronik inanç-davranış yarılmasını' kitlesel bir boyuta taşımaktadır. Dolayısıyla dindar öznenin finansal hegemonya karşısındaki duruşu, rasyonel bir kurumsal tercihten ziyade, yapısal alternatifsizliğin getirdiği nevrotik bir sıkışmışlık formunda tecessüm etmektedir.

Bu makalede, söz konusu uyumsuzluğun ürettiği zihnî çelişki, rasyonelleşme (neden bulma) çabaları ve bunun psikolojik/sosyolojik maliyeti fıkhî ahlak merkezli bir bakış açısıyla irdelenecektir. Çalışmanın temel argümanı, fıkhî literalizmin şeklî formüllerle ürettiği çözümlerin, modern borca dayalı para sisteminin özünü ıskaladığı müddetçe, dindar bireyin zihninde bir “hile” algısı yaratmaktan ve ruhsal huzursuzluğu beslemekten öteye geçemeyeceğidir.

1. ZİHNÎ ÇELİŞKİ VE RUHSAL GERİLİMİN DİN PSİKOLOJİSİ BOYUTU

Leon Festinger tarafından 1957 yılında ortaya konan Zihinsel Çelişki Kuramı (Cognitive Dissonance), bireyin sahip olduğu inanç, bilgi veya değerler ile sergilediği davranışlar arasında uyuşmazlık baş gösterdiğinde, bu durumun kişide ciddî bir psikolojik huzursuzluk ve kaygı (gerilim) yaratacağını öne sürer.⁵ İnsan doğası gereği bu ruhsal dengesizliği (disequilibrium) ortadan kaldırmaya ve iç huzuru (dengeli durumu) yeniden tesis etmeye güdülenir.⁶

Faiz yasağı gibi, metafizik yaptırımları olan ve ahiret bilinciyle doğrudan ilişkilendirilen bir dinî hükmün ihlali, sıradan bir zihnî tutarsızlıktan çok daha ağır bir vicdanî baskı üretir. İnceleme konumuz olan araştırmada, kendisini dindar olarak tanımlayan ve faizin sömürü/haksız kazanç olduğunu bilen bireylerin, ev veya araç alımı esnasında bu sisteme dahil olmaları, egonun bütünlüğünü tehdit eden psikolojik bir gerilim doğurmaktadır.⁷ Din psikolojisi perspektifinden bakıldığında, dinî inanç ile davranış arasındaki bu tür uyumsuzluklar, bireyin kendi dindarlık algısıyla çelişen eylemleri nedeniyle yoğun bir suçluluk ve kaygı yaşamasına neden olmaktadır.⁸ Nitekim araştırma bulguları, katılımcıların Festinger’in önerdiği kurama uygun olarak inanç ve davranış arasında ortaya çıkan uyumsuzlukları gidermek ve tekrar iç huzuru yakalamak için bazı güdülenmelere sahip olduğunu göstermektedir.⁹

Eğer birey bu davranışı dışsal/fiziksel bir zorlama altında (örneğin can güvenliği tehdidi) yapmıyorsa, kendi özgür iradesiyle sisteme dahil olduğu için bu çelişkinin ahlakî mesûliyetini ruh dünyasında taşımak zorunda kalmaktadır. Dengeyi bozan bu çatışma, zamanla bireyde süreğen bir huzursuzluğa, suçluluk duygusuna ve modern hayata karşı bir nevi yabancılaşmaya (nevrotik gerilime) yol açmaktadır. Bu durum, din psikolojisi literatüründe “dinî kaygı” veya “varoluşsal suçluluk” olarak kavramsallaştırılan olguyla yakından ilişkilidir.¹⁰

Müslüman öznenin yaşadığı bu psikolojik yarılma, sadece dinî ve metafizik kaygılarla sınırlı olmayıp, modern finansal sistemin bireysel karar alma süreçlerini biçimlendiren davranışsal ve zihinsel mekanizmalarla da doğrudan ilişkilidir. Davranışsal iktisat literatüründe Daniel Kahneman ve Amos Tversky’nin geliştirdiği 'Beklenti Teorisi' (Prospect Theory), bireylerin kayıptan kaçınma (loss aversion) güdüsünün, kazanç elde etme arzusundan psikolojik olarak çok daha baskın olduğunu ortaya koymaktadır. Enflasyonist ve borca dayalı modern finansal iklimde, dindar özne için mülkiyetini ve geleceğini güvence altına alamama korkusu (yani bir 'kayıp ihtimali'), faiz yasağının getirdiği soyut ahlakî kazanımların önüne geçebilmektedir. Richard Thaler’ın 'Dürtme' (Nudge) teorisi bağlamında ele alındığında ise, modern finansal kurumların (kredi kartları, dijital onaylar, vadeli finansman seçenekleri) sunduğu 'varsayılan seçenek mimarisi', dindar bireyi sürekli olarak sisteme dahil olmaya psikolojik olarak dürtmektedir. Bu finansal mimari, bireyin 'sınırlı rasyonelliğini' (bounded rationality) manipüle ederek, inanç-davranış gerilimini bireysel bir irade zaafiyeti olmaktan çıkarmakta ve kapitalist sistemin kaçınılmaz bir zihinsel tuzağı haline getirmektedir. Dolayısıyla vicdanî sıkışmışlık, öznenin ahlakî idealleri ile davranışsal iktisadın kaçınamadığı bu rasyonel olmayan psikolojik refleksleri arasındaki asimetride daha da kronikleşmektedir.

- Modern Finansal Sistemin Psikolojik Tahakküm Mekanizması

Modern finansal sistem, bireyin yalnızca ekonomik tercihlerini değil, aynı zamanda düşünme biçimini, risk algısını ve ahlâkî muhakemesini de biçimlendiren görünmez bir iktidar mekanizması üretmektedir. Bu durum, klasik iktisadın öngördüğü "rasyonel tercih yapan birey" varsayımının ötesinde, tercihlerin bizzat sistem tarafından inşa edildiğini göstermektedir. Modern sosyal teoride Michel Foucault'nun "yönetimsellik" (governmentality) kavramı, bireyin dışsal zorlamalarla değil, kendi tercihleri aracılığıyla sistemin beklentilerine uygun davranmaya sevk edildiğini ortaya koymaktadır. Finansal sistem de kredi notu, kredi kartı limitleri, dijital ödeme kolaylıkları, otomatik ödeme talimatları ve sürekli borçlanmayı teşvik eden tüketim kültürü aracılığıyla bireyin davranış alanını görünmez biçimde disipline etmektedir.

Pierre Bourdieu'nün "habitus" teorisi açısından değerlendirildiğinde ise faizli finansman, yalnızca ekonomik bir araç değil, zamanla toplumun doğal ve sorgulanamaz davranış kalıplarından biri hâline gelmektedir. Böylece birey, aslında ahlâken problemli gördüğü bir sistemi sorgulamaktan ziyade ona uyum sağlamayı öğrenmektedir. Zygmunt Bauman'ın ifadesiyle akışkan modernlikte birey, güvenliği sürekli borçlanmada ararken, özgürlüğünü giderek finansal kurumlara devretmektedir.

Bu çerçevede Müslüman öznenin yaşadığı zihnî çelişki, yalnızca bireysel irade zayıflığıyla açıklanabilecek psikolojik bir durum değildir. Aksine, modern finansal düzenin bireyin tercihlerini önceden şekillendiren yapısal tahakkümü altında ortaya çıkan sosyo-psikolojik bir sonuçtur. Dolayısıyla çözüm de sadece bireyin daha dindar olması veya daha güçlü irade göstermesi değildir. Asıl ihtiyaç, bireyi sürekli borçlanmaya yönelten finansal mimarinin sorgulanması ve İslâm iktisadının amaçlarına uygun alternatif kurumsal yapıların geliştirilmesidir.

2. FİNANSAL KISKAÇTA SAVUNMA MEKANİZMALARI VE RASYONELLEŞME

Birey, inanç-davranış çatışmasının yol açtığı ruhsal gerilimi dindirmek ve benliğini korumak amacıyla psikolojik savunma mekanizmalarına ve rasyonelleştirme (neden bulma) süreçlerine başvurur.¹¹ Festinger’e göre zihnî çelişkiyi azaltmanın temel yollarından biri, çelişkiye neden olan davranışı haklı çıkaracak yeni zihinsel unsurlar eklemektir (rasyonalizasyon).¹² Araştırma verilerinde açıkça müşahede edildiği üzere, faizli sistemden finansman kullanan dindar özneler tutumlarını şu zihinsel dengeleyiciler vasıtasıyla meşrûlaştırmaktadır:

• Zaruret ve Hayat Şartlarının Dayatması: “Haram ama sistem/hayat şartları zorluyor” veya “Zor durumda kalınca son çare” argümanları, fıkıhtaki “zaruretler mahzurlu şeyleri mübah kılar” ilkesinin bireysel düzeyde genişletilerek psikolojik bir kalkana dönüştürülmesidir.¹³ Ancak burada dikkat edilmesi gereken nokta, fıkıh usulünde zaruret kavramının dar ve istisnai bir çerçevede ele alındığı; günlük hayatın olağan akışı içindeki tercihlerin zaruret olarak nitelendirilemeyeceğidir.

• Sosyal Yardımlaşmanın İnhitatı: Eski dayanışma kültürünün (karz-ı hasen) ortadan kalkması, bireyin önünde banka dışında bir alternatif bırakmadığı teziyle rasyonelleştirilmektedir. Bu, bireyin geleneksel toplumsal ağların çözülmesini, kendi tercihinin dışındaki yapısal bir zorunluluk olarak yeniden yorumlamasıdır.

• Katılım Bankalarının Şekilciliği Eleştirisi: Katılımcıların katılım bankalarını “şekli birtakım kavram değişiklikleriyle dinî hassasiyet sahibi müşterileri çekmeye çalışmakla”, “faiz oranlarına yakın kâr payı ilan etmekle” ve “zarar riski üstlenmemekle” suçlamaları, ironik bir biçimde bireyin kendi çelişkisini hafifletme aracı olmaktadır.¹⁴ Birey, “Zaten katılım bankası da konvansiyonel bankayla aynı mantıkla çalışıyor, aralarında özde bir fark yok” fikrine sığınarak, hangi kurumu seçerse seçsin sistemin dışına çıkamayacağı algısıyla vicdanî rahatlama aramaktadır. Burada ilginç olan, katılım bankalarına yönelik eleştirinin, bireyin kendi tercihini meşrûlaştırmak için kullandığı bir savunma mekanizmasına dönüşmesidir.

• Enflasyon ve İtibarî Para Gerekçesi: Paranın nominal değeri ile reel değeri arasındaki farkı gözeterek, enflasyon oranındaki fazlalığın dinen haram olan “ribâ” kapsamına girmeyeceği inancı, bir diğer entelektüel rasyonelleştirme biçimidir.¹⁵ Bu yaklaşım, faizin illeti konusundaki klasik tartışmaları modern iktisadî koşullara uyarlama çabası olarak okunabilir.

Bu rasyonelleştirme (neden bulma) çabaları, Festinger’in hipotezleriyle tam bir uyum sergilemektedir: Birey ya inancın şiddetini esnetmekte (faizi nominal/reel diye ayırarak) ya da eyleminin kaçınılmazlığını (hayat şartları gerekçesiyle) savunarak iç ahengi yakalamaya çalışmaktadır. Ancak bu mekanizmaların geçici birer anestezi işlevi gördüğü, yapısal ahlakî krizi çözmediği unutulmamalıdır.

Bu rasyonelleştirme süreçlerinin fıkhî-iktisadî düzlemdeki en kırılgan halkasını, enflasyonist ortamlarda paranın mahiyetine yönelik geliştirilen lafızcı (literalist) yaklaşımlar oluşturmaktadır. Klasik fıkıh literatürünün iki taraflı basit akit mantığını ve ribâ illiyetini, modern Borca Dayalı Para Sisteminin (BDPS) makro-ekonomik gerçekliklerine aynen dayatmak, yapısal bir adalet sapmasına yol açmaktadır. Zira yüksek enflasyonist bir düzende, paranın nominal (rakamsal) değeri ile reel (satın alma) gücü arasındaki makas açıldığında, paranın mahiyetinde meydana gelen bu aşınmayı görmezden gelmek, mülkiyetin ve emeğin dolaylı yoldan sömürülmesine göz yummak demektir. Dinî hükümlerin salt lafızcı bir okumayla ele alınması, değer kaybını telafi etme çabalarını sun’î birer 'ribâ' sığlığına indirgerken; parayı üretime yönlendirmek yerine 'kenz' (servetin atıl kalması/stokçuluk) alanlarına hapsederek sömürü çarklarını paradoksal bir biçimde daha da güçlendirmektedir. Dolayısıyla dindar öznenin yaşadığı vicdanî sıkışmışlık, özünde paranın iktisadî adaleti zedeleyen bu makro yapısının lafızcı fıkıh tarafından doğru tahlil edilememesinden neşet etmektedir.

3. KATILIM BANKACILIĞI VE KURUMSAL MEŞRÛİYET SORUNU: KARİZMANIN RUTİNLEŞMESİ

Müslüman bireyin modern finans karşısında yaşadığı ruhsal bölünmenin önemli bir kaynağı, katılım bankacılığı kurumunun meşrûiyet krizidir. İslâmî finans kurumları, teorik olarak faizsiz bankacılık prensipleriyle hareket etseler de, uygulamada konvansiyonel bankacılıkla rekabet edebilmek adına benzer mekanizmaları kullanmaktadırlar.¹⁶

3.1. Katılım Bankacılığına Yönelik Farklı Yaklaşımlar ve Eleştirel Bir Değerlendirme

Katılım bankacılığına yöneltilen eleştirilerin yanında, mevcut uygulamaları savunan önemli bir akademik literatürün bulunduğu da göz ardı edilmemelidir. Bu yaklaşıma göre katılım bankacılığı, faiz esaslı finans sisteminin hâkim olduğu küresel ekonomik yapı içerisinde İslâm hukukunun temel ilkelerini mümkün olduğunca korumaya çalışan pragmatik bir geçiş modelidir. Özellikle murâbaha, icâre, müşâreke ve mudârebe gibi klasik akitlerin çağdaş finansal ihtiyaçlara uyarlanması, ideal şartların tam olarak gerçekleşmediği durumlarda maslahatın gerçekleştirilmesine yönelik içtihadî bir çaba olarak değerlendirilmektedir. Bu görüşü savunan araştırmacılar, katılım bankalarının mevcut ekonomik sistem içerisinde tamamen risksiz veya tamamen ideal bir yapıya ulaşmasının beklenemeyeceğini, buna rağmen faizli finansman yerine daha düşük düzeyde hukukî ve ahlâkî sakınca taşıyan alternatifler sunduğunu ileri sürmektedirler.

Benzer şekilde uluslararası İslâmî finans standartlarını geliştiren kurumlar da murâbaha başta olmak üzere çeşitli finansman modellerini belirli şartlar altında meşru kabul etmekte; asıl problemin bu akitlerin teorik yapısından ziyade uygulamadaki eksikliklerden kaynaklandığını savunmaktadır. Bu yaklaşıma göre çözüm, katılım finans sistemini bütünüyle reddetmek değil; risk paylaşımını güçlendirecek, şeffaflığı artıracak ve şekil ile amaç arasındaki uyumu geliştirecek reformların gerçekleştirilmesidir.

Bununla birlikte, bu çalışmanın temel iddiası söz konusu savunmaları tamamen değersiz görmek değildir. Asıl tartışma, katılım bankacılığının fıkhî geçerliliğinden ziyade, bu uygulamaların dindar bireyin vicdanında oluşturduğu algı üzerinedir. Çünkü birey, teorik fetvalardan çok uygulamanın ortaya çıkardığı fiilî sonuçları değerlendirmektedir. Murâbaha işlemlerinin çoğu zaman konvansiyonel krediyle benzer maliyetler üretmesi, risk paylaşımının sınırlı kalması ve kâr oranlarının piyasa faizlerine paralel seyretmesi, geniş toplum kesimlerinde "şekilde farklılık, özde benzerlik" kanaatini beslemektedir. Bu nedenle burada tartışılan husus, katılım bankalarının fıkhen geçerli olup olmadığı değil; mevcut uygulamaların faiz yasağının gerçekleştirmeyi amaçladığı adalet, emek-sermaye dengesi ve risk paylaşımı gibi makâsıdî hedefleri ne ölçüde hayata geçirebildiğidir. Dolayısıyla bu çalışma, katılım finansını reddeden değil; onu kendi kurucu iddialarıyla yeniden yüzleşmeye davet eden eleştirel bir makâsıd okuması teklif etmektedir.

Max Weber’in kavramsallaştırmasıyla ifade edecek olursak, bu durum dinî bir idealin kurumsallaşırken uğradığı “karizmanın rutinleşmesi/dünyevileşmesi” sürecidir.¹⁷ İslâm’ın faiz yasağı etrafında şekillenen karizmatik ahlakî ideal, katılım bankacılığı kurumları aracılığıyla gündelik hayata (Alltag) entegre edilirken, özündeki devrimci ve adaletçi vurguyu kaybetmekte, rutinleşmiş ve sekülerleşmiş bir yapıya bürünmektedir.

Katılım bankaları, varlık iddialarını fıkhî terimlerle (kâr payı, vekâlet, murâbaha) meşrûlaştırmaya çalışsalar da, borca dayalı para sisteminin yapısal mantığına (enflasyon, kredi genişlemesi, vade farkı dinamiği) tabi oldukları için toplumsal vicdanda “âdil alternatifler” olarak yer edinememektedirler.¹⁸ Özellikle murâbaha işlemlerinin, faizli kredinin maliyet olarak eşitlenmesi şeklinde algılanması, bireyde “hile-i şer‘iyye” (dini hükümleri dolanma) algısına kapılmaya yol açmakta ve bu durum zihinsel uyuşmazlığı azaltmak yerine daha da kronikleştirmektedir.¹⁹

Araştırma bulgularının da gösterdiği üzere, katılımcıların katılım bankalarına yönelik olumlu tutumlarının bulunmaması, bu kurumların meşrûiyet krizini açıkça ortaya koymaktadır.²⁰ Zira birey, murâbaha yoluyla yapılan işlemler ile faizli kredi arasında özsel bir fark göremediğinde, katılım bankasını tercih etmesi dahi içsel çelişkisini tam anlamıyla çözmemektedir. Bu durum, Weber’in “demir kafes” (iron cage) metaforunu hatırlatırcasına, bireyin rasyonelleşme (gerekçelendirme) çabalarının kurumsal yapı tarafından sürekli olarak boşa çıkarılmasına neden olmaktadır.

4. MAKÂSIDÎ VE SOSYOLOJİK BİR DEĞERLENDİRME

Müslüman bireyin modern finans karşısında yaşadığı bu ruhsal bölünme, fıkhın salt literalist (lafızcı) bir düzeye indirgenmesi ve paranın mahiyetinin sosyolojik olarak doğru tahlil edilememesiyle doğrudan ilintilidir. İmam Şâtıbî’nin temellendirdiği Makâsıdü’ş-Şerîa (Şeriatın Gözettiği Amaçlar) teorisi açısından bakıldığında, faiz yasağının temel gayesi; emeğin sömürülmesini engellemek, servetin belirli ellerde toplanarak tekelleşmesini (kenz) önlemek ve âdil bir paylaşım düzeni kurmaktır.²¹

Şâtıbî’ye göre şer‘î hükümlerin konulmasındaki temel amaç, beş zarûrî maslahatın (din, can, nesil, akıl ve malın korunması) gerçekleştirilmesidir.²² Faiz yasağı, doğrudan “malın korunması” (hıfz-ı mâl) maslahatına hizmet etmekte; haksız kazanç yollarını kapatarak servetin âdil bir şekilde dağılımını hedeflemektedir.²³ Ancak günümüz katılım finans sektörü, işleyiş enstrümanlarını (özellikle murâbaha modelini) faizli sistemle rekabet edebilmek adına klasik fıkhın iki taraflı basit akit mantığından kopararak çok taraflı, karmaşık ve riskten arındırılmış şeklî formlara büründürmüştür.²⁴

Bu durum, fıkhın maksatlarının göz ardı edilmesine ve şeklî uygunluğun ön plana çıkmasına neden olmaktadır. Oysa makâsıdî yaklaşım, bir işlemin fıkhî açıdan meşrû sayılabilmesi için yalnızca şeklî şartların sağlanmasını değil, aynı zamanda hükmün konuluş amacının (illet/maslahat) gerçekleşmesini de gerektirir. Katılım bankalarının murâbaha işlemlerinde, bankanın malı fiilen satın alıp risk üstlenmesi gerektiği halde, uygulamada bu riskin çoğu zaman müşteriye yıkılması veya tamamen bertaraf edilmesi, akdin ruhuna aykırı bir durum oluşturmaktadır.²⁵

Birey, murâbaha yoluyla gerçekleştirilen finansmanın ekonomik sonuçları bakımından konvansiyonel faizli krediden anlamlı bir farklılık üretmediği kanaatine vardığında, bu uygulamaları "hile-i şer‘iyye" olarak algılama eğilimine girmektedir. Böyle bir algı, zihinsel uyuşmazlığı gidermek yerine daha da derinleştirmektedir. Çünkü burada ortaya çıkan gerilim, yalnızca bireyin inancı ile davranışı arasındaki uyumsuzluktan değil; fıkhın gerçekleştirmeyi amaçladığı adalet ve risk paylaşımı gibi makâsıdî hedeflerle kurumsal uygulamalar arasında algılanan mesafeden de beslenmektedir.

5. KURUMSAL FETVÂ ÜRETİMİNİN İNANÇ-DAVRANIŞ GERİLİMİNE ETKİSİ VE MAKÂSID MERKEZLİ YENİ BİR PARADİGMA ARAYIŞI

Müslüman öznenin modern finansal hegemonya karşısında yaşadığı zihinsel çelişki ve vicdanî sıkışmışlık, yalnızca bireysel psikolojiye veya piyasa aktörlerinin davranışlarına indirgenebilecek bir olgu değildir. Dinî bilginin kurumsal olarak üretilmesi, yorumlanması ve topluma aktarılması süreçleri de bu gerilimin şekillenmesinde önemli rol oynamaktadır. Bu sebeple mesele, sadece bireysel tercihlerin değil; aynı zamanda kurumsal fetvâ üretiminin metodolojisinin de değerlendirilmesini gerekli kılmaktadır. Türkiye özelinde bu süreçte en etkili kurumsal aktörlerden biri olan Diyanet İşleri Başkanlığı ve Din İşleri Yüksek Kurulu, finansal konularda ürettiği fetvalarla geniş toplum kesimlerinin dinî kanaatlerinin oluşumunda belirleyici bir işleve sahiptir. Dolayısıyla burada yapılacak değerlendirme, herhangi bir kurumu hedef alan polemik değil; kurumsal fetvâ üretiminin modern finansal gerçeklik karşısındaki metodolojik imkân ve sınırlarını tartışmayı amaçlamaktadır.

5.1. Mevcut Kurumsal Fetvâ Yaklaşımlarının Metodolojik Sınırları

Diyanet İşleri Başkanlığı, konvansiyonel finansal araçlar ve katılım bankacılığı ürünleri hakkında bugüne kadar kurumsal fetva düzeyinde fıkhî meşrûiyet sınırlarını belirleyen pek çok karar üretmiştir. Ancak bu kurumsal fetvaların metodolojik arka planı incelendiğinde, genellikle Şâtıbîci anlamda makâsıdü’ş-şerîayı (hükümlerin nihai ahlakî ve toplumsal gayelerini) merkeze alan kurucu bir iktisat perspektifinden ziyade; mevcut kapitalist finansal ürünlerin fıkhî "şartlara uygun hale getirilmesi" (tashîh) gayretinin baskın olduğu görülür.

Kurulun fetvalarında, murâbaha, teverruk veya mudârabe gibi klasik fıkıh enstrümanlarının şeklî şartları (akdin tarafları, kabz, bey‘ vb.) üzerinden bir meşrûiyet çerçevesi çizilmektedir. Oysa paranın mahiyetinin tamamen değiştiği, borca dayalı ve enflasyonist modern para sisteminde, lafızcı ve şekilci bir yaklaşımla verilen her fetva, sokaktaki Müslüman özne tarafından "sisteme kılıf bulma" çabası olarak algılanmaktadır. Birey, Diyânet’in onay verdiği katılım bankacılığı uygulamalarının pratik sonuçları itibarıyla konvansiyonel bankalardan ayırt edilemediğini müşâhede ettiğinde, kurumsal fetvâ makamına olan güvenini yitirmekte; bu durum zihnî çelişkiyi hafifletmek yerine kurumsal fetvâ makamına duyulan güveni aşındırmakta ve kurumsal meşrûiyet algısını zedelemektedir.

Bu tespitler, kurumsal fetvâ üretiminin toplumsal güven üzerindeki etkisini tartışmaya açmakta; özellikle modern finansal sistemin ürettiği yeni problemlerin sadece klasik akitlerin şekil şartları üzerinden çözülemeyeceğini göstermektedir. Bu çerçevede, mevcut kurumsal fetvâ metodolojisinin modern finansal sistemin ortaya çıkardığı yeni meseleleri cevaplama kapasitesinin, makâsıd ekseninde yeniden değerlendirilmesine ihtiyaç bulunduğu söylenebilir. Böyle bir metodolojik açılım, hem bireyin vicdanında oluşan inanç-davranış geriliminin azaltılmasına hem de kurumsal fetvâ mekanizmalarına duyulan güvenin güçlenmesine katkı sağlayacaktır.

Kurumsal fetvâ mekanizmalarının temel görevi yalnızca mevcut finansal uygulamaların klasik akitlere şeklen uygunluğunu denetlemek değildir. Aynı zamanda bu uygulamaların, şer'î hükümlerin gerçekleştirmeyi hedeflediği adalet, güven, risk paylaşımı ve toplumsal dayanışma gibi makâsıdî ilkeleri ne ölçüde hayata geçirdiğini de değerlendirmektir. Şekil ile maksat arasındaki dengenin korunamadığı durumlarda, hukukî meşrûiyet ile toplumsal meşrûiyet arasında bir mesafe oluşabilmektedir. Nitekim bireylerin katılım finans kurumlarına yönelik güven bunalımını ortaya koyan ampirik çalışmalar, bu mesafenin yalnızca teorik bir tartışma olmadığını göstermektedir. Bu nedenle kurumsal fetvâ üretiminin başarısı, sadece teknik doğruluğuyla değil, toplumun vicdanında oluşturduğu güven ve ikna düzeyiyle de yakından ilişkilidir.

5.2. İnanç-Davranış Geriliminin Çözümüne Yönelik Somut Teklifler

Müslüman bireyin yaşadığı bu kronik zihinsel yarılmanın aşılması, pasif bir rasyonelleştirmeden (gerekçelendirme) aktif, kurucu ve makâsıd merkezli bir paradigmaya geçişi zorunlu kılmaktadır. Bu bağlamda, yapısal krizin çözümüne yönelik şu somut teklifler geliştirilebilir:

• Makâsıd ve Fıkıh Sosyolojisi Merkezli Yeni Bir Fetva Paradigması:

Din İşleri Yüksek Kurulu'nun finansal fetvalarında, klasik fıkhî şartların yanı sıra işlemlerin sosyal adalet, risk paylaşımı, servetin dolaşımı ve emeğin korunması gibi makâsıdî hedefler üzerindeki etkilerini de merkeze alan bir metodoloji geliştirmesi, tartışılan problemlerin çözümüne önemli katkılar sağlayabilir. Bu perspektiften hareketle, şeklen fıkhî şartları taşısa bile pratik sonuçları itibarıyla faizli sistemle büyük ölçüde aynı ekonomik işlevi yerine getiren finansal enstrümanların, makâsıd açısından yeniden değerlendirilmesi; fıkhın sömürüyü veya yapısal adaletsizlikleri meşrûlaştıran bir araç olarak algılanmasına yol açabilecek uygulamaların önüne geçilmesi önem arz etmektedir.

• Bağımsız ve Kamusal Fıkhî Denetim Kurullarının İnşası:

Katılım finans kurumlarının bünyesinde bulunan danışmanlık kurullarının maddî ve idarî olarak banka yönetimlerinden tamamen bağımsız hale getirilmesi elzemdir. Diyânet İşleri Başkanlığı, bu kurulların sivil, akademik ve şeffaf bir üst denetim mekanizmasına (özerk bir fıkhî regülasyon kuruluna) dönüştürülmesine öncülük etmelidir. Böylece işlemlerin "kitabına uydurulması" şüphesi kamusal denetimle ortadan kaldırılabilir.

• Gerçek Ortaklık (Müşâreke/Mudârebe) Modellerinin Teşviki ve Fonlanması:

Katılım bankalarının konvansiyonel bankalar gibi risksiz "borçlandırma" (murâbaha) odaklı çalışması yerine, fıkhın özüne uygun olarak üretim, emek ve risk ortaklığına dayalı (müşâreke/mudârebe) projelere yönelmesi yasal ve fıkhî olarak zorunlu kılınmalıdır. DİB, devletin ilgili ekonomi kurumlarıyla (BDDK, SPK, TCMB) koordineli çalışarak risk sermayesi ortaklıkları ve mikro-finans modelleri için fıkhî-iktisadî altyapı çalışmalarına liderlik etmelidir.

• Geleneksel Yardımlaşma Müesseselerinin (Karz-ı Hasen) Varlığa Dayalı Yapısal Dönüşümü:

Bireyin acil nakit, konut veya araç gibi temel ihtiyaçlarında kapitalist bankacılık mekanizmasına mahkûm kalmaması için vakıf ve dernekler hukuku kapsamında modern, şeffaf ve denetlenebilir 'Karz-ı Hasen Fonları' kurulmalıdır. Ancak bu sandıkların, katılım bankacılığında müşahede edilen ve toplumsal vicdanda 'hile-i şer‘iyye' algısı doğuran şekilci faiz/kâr payı eşitlemelerine düşmemesi için fıkhî-teknik metodolojisi lafızdan maksada (makâsıd) doğru evrilmelidir. Bu doğrultuda, fonların işleyişinde parayı bizzat borçlandırarak üstünden suni bir vade farkı üretmek yerine; fona aktarılan likidite altın, emtia, gayrimenkul gibi reel varlıklara veya doğrudan sandığın fonladığı mikro-üretim projelerinin hisselerine (müşâreke/mudârebe) endekslenmelidir. Enflasyonist ortamlarda paranın satın alma gücünün korunması, bir sömürü veya haksız kazanç enstrümanı olan 'ribâ' kapsamında değil, aksine borç verenin emeğini ve hakkını teslim eden ahlakî bir adaletin tesisi olarak okunmalıdır. Diyânet İşleri Başkanlığı, cami ve vakıf altyapısını harekete geçirerek, kâr amacı gütmeyen, sun’î para genişlemesinden arındırılmış ve reel varlık tabanlı bu toplumsal dayanışma sandıklarının koordinasyonunu üstlenmelidir. Böylece bireyin alternatif bulamamaktan ötürü sığındığı 'zaruret' rasyonelleştirmesi, teknik ve fıkhî düzeyde tamamen boşa çıkarılmış olacaktır.

• Finansal Okuryazarlık ve İktisat Ahlakı Eğitimi:

Diyânet, toplumdaki yüzeysel "helal-haram" ikilemini aşmak adına, paranın mahiyeti, faiz dışı iktisat teorileri ve tüketim ahlakına dair yaygın eğitim programları düzenlemelidir. Bireye sadece "katılım bankasına git" telkininde bulunmak yerine, kapitalist tüketim kültürünün ürettiği sahte ihtiyaçlarla mücadele bilinci aşılanmalı; böylece zihinsel çelişkiyi doğuran aşırı borçlanma davranışının kaynağı psikolojik olarak kurutulmalıdır.

Son tahlilde, Müslüman öznenin modern finansal kuşatılmışlık altındaki vicdanî sıkışmışlığı, ancak kurumsal din otoritesinin lafızcı fıkıhtan ahlakî fıkha hicret etmesi ve yapısal alternatiflerin inşasında dönüştürücü bir aktör olarak sorumluluk üstlenmesiyle hafifletilebilir. Aksi takdirde, kurumsal fetvalar sistemin işleyişini kolaylaştıran teknik metinler olmaktan öteye geçemeyecek ve bireysel dindarlıklar zihinsel çelişkinin getirdiği nevrotik erozyona maruz kalmaya devam edecektir.

6. BU ÇALIŞMANIN ÖZGÜN KATKISI VE LİTERATÜRDEKİ YERİ

Faiz yasağı ve katılım finansı üzerine yapılan çalışmaların önemli bir kısmı, meseleyi klasik fıkıh hükümleri, İslâm iktisadı teorisi veya katılım bankacılığının teknik işleyişi çerçevesinde ele almaktadır. Buna karşılık din psikolojisi literatüründe yer alan araştırmalar ise daha çok bireysel dindarlık, dinî tutum ve davranış ilişkisine odaklanmakta; modern finansal sistemin Müslüman öznenin vicdan dünyasında meydana getirdiği gerilimi fıkıh usulü ve makâsıd teorisiyle birlikte değerlendiren çalışmalar oldukça sınırlı kalmaktadır.

Bu çalışma, söz konusu boşluğu doldurmayı hedefleyen disiplinler arası bir yaklaşım teklif etmektedir. İlk olarak, faiz tartışmasını sadece "helâl-haram" ekseninde yürüyen normatif bir problem olmaktan çıkararak, bireyin inançları ile ekonomik davranışları arasında ortaya çıkan zihnî çelişki bağlamında analiz etmektedir. Böylece faiz meselesi, yalnızca hukukî bir ihtilaf değil; aynı zamanda psikolojik, sosyolojik ve ahlâkî sonuçlar doğuran çok katmanlı bir olgu olarak ele alınmaktadır.

İkinci olarak çalışma, Festinger'in Zihinsel Çelişki Kuramı ile Makâsıdü'ş-Şerîa teorisini aynı analitik çerçevede buluşturarak literatürde nadir rastlanan kavramsal bir sentez önermektedir. Bu sentez sayesinde mesele, yalnızca bireyin dinî hükme uyup uymadığı açısından değil; hükmün gerçekleştirmeyi amaçladığı adalet, risk paylaşımı, emeğin korunması ve servetin tekelleşmesini önleme gibi temel gayeler bakımından da yeniden değerlendirilmektedir. Böylece zihnî çelişkinin yalnızca bireysel tercihlerden değil, hükmün maksatları ile kurumsal uygulamalar arasındaki mesafeden de beslenebileceği ortaya konulmaktadır.

Üçüncü olarak bu çalışma, katılım bankacılığına yönelik tartışmayı yalnızca fıkhî geçerlilik düzleminde bırakmayıp, bu kurumların toplumsal güven, kurumsal meşrûiyet ve vicdanî kabul üretme kapasitesi açısından değerlendirmektedir. Bu yönüyle çalışma, İslâm iktisadı literatürüne psikolojik meşrûiyet kavramını dâhil ederek, finansal kurumların başarısının sadece teknik uygunlukla değil, bireylerin ahlâkî tatmini ve güven duygusuyla da ilişkili olduğunu ileri sürmektedir.

Son olarak çalışma, eleştiriyle yetinmeyip makâsıd merkezli yeni bir fetva paradigması, risk paylaşımına dayalı ortaklık modellerinin güçlendirilmesi, reel varlık temelli karz-ı hasen fonlarının geliştirilmesi ve finansal okuryazarlığın yaygınlaştırılması gibi uygulanabilir öneriler sunmaktadır. Böylece araştırma, mevcut durumu tasvir eden bir inceleme olmanın ötesine geçerek, teori ile uygulama arasında köprü kurmayı amaçlayan çözüm odaklı bir perspektif geliştirmektedir.

Bu itibarla çalışma; din psikolojisi, İslâm hukuku, makâsıd teorisi ve davranışsal iktisat literatürünü ortak bir zeminde buluşturarak, modern finansal sistem karşısında Müslüman öznenin yaşadığı inanç-davranış gerilimine ilişkin bütüncül bir analiz modeli önermektedir. Bu yönüyle literatürdeki mevcut tartışmalara kavramsal, metodolojik ve uygulamaya dönük yeni bir katkı sunmayı hedeflemektedir.

7. ARAŞTIRMANIN PARADİGMATİK TEKLİFİ VE GELECEK ÇALIŞMALARA AÇTIĞI İMKÂN

Bu çalışma, yalnızca mevcut literatürdeki bir boşluğu doldurmayı değil, aynı zamanda faiz ve modern finans tartışmalarının ele alınış biçimine ilişkin metodolojik bir perspektif değişikliği teklif etmektedir. Bugüne kadar yapılan araştırmaların önemli bir bölümü, meseleyi ya klasik fıkıh hükümlerinin sınırları içerisinde normatif bir problem olarak değerlendirmiş ya da katılım finans kurumlarının teknik işleyişi üzerinden iktisadî analizlerle yetinmiştir. Bu yaklaşım, her ne kadar önemli katkılar sunmuş olsa da, modern finansal sistem karşısında Müslüman bireyin yaşadığı vicdanî gerilim, psikolojik yabancılaşma ve kurumsal güven krizini açıklamakta tek başına yeterli görünmemektedir.

Bu bakımdan çalışma, farklı disiplinlerin birbirinden bağımsız açıklama modellerini aynı analitik zeminde buluşturan bütüncül bir araştırma modeli önermektedir. Zihinsel çelişki kuramı, davranışsal iktisat, din psikolojisi, makâsıd teorisi ve fıkıh sosyolojisinin birlikte kullanılması, faiz meselesini yalnızca hukukî hükümlerin doğruluğu üzerinden değil; bireyin zihinsel dünyası, toplumsal kurumlar ve iktisadî yapılar arasındaki karşılıklı etkileşim çerçevesinde değerlendirmeye imkân vermektedir. Böylece problem, tek boyutlu bir hukuk tartışması olmaktan çıkarak çok katmanlı bir insan ve toplum meselesi hâline gelmektedir.

Bilim felsefesi açısından değerlendirildiğinde ise bu yaklaşım, mevcut tartışmaları reddeden değil; onların açıklama kapasitesini genişleten tamamlayıcı bir araştırma programı niteliği taşımaktadır. Faiz yasağının yalnızca hükmünü değil, hükmün birey ve toplum üzerindeki psikolojik, ahlâkî ve sosyolojik etkilerini birlikte değerlendirmeyi teklif eden bu model, İslâm hukuku çalışmalarında disiplinler arası araştırmaların geliştirilmesine yönelik yeni bir metodolojik imkân sunmaktadır.

Bu çerçevede çalışma, gelecekte gerçekleştirilecek ampirik araştırmalar için de teorik bir zemin hazırlamaktadır. Farklı yaş, meslek ve sosyoekonomik gruplarda zihnî çelişkinin düzeyi; katılım finans kurumlarına duyulan güven ile dindarlık algısı arasındaki ilişki; makâsıd merkezli fetvaların bireylerin finansal davranışları üzerindeki etkisi ve alternatif ortaklık modellerinin toplumsal kabulü gibi konular, bu çalışmanın ortaya koyduğu kavramsal çerçeve üzerinden yeni araştırmalarla test edilebilir. Böylece önerilen model, yalnızca teorik bir tartışma olarak kalmayıp ampirik olarak geliştirilebilecek dinamik bir araştırma gündeminin de başlangıç noktası olmayı hedeflemektedir.

SONUÇ

Yakın tarihli saha araştırmasının ortaya koyduğu bulgular, Müslüman öznenin modern finansal hegemonya altında ahlâkî ve psikolojik bir sıkışmışlık yaşadığını göstermektedir. Bireylerin inançları ile davranışları arasındaki uyumsuzluğu gidermek adına ürettikleri rasyonelleştirme mekanizmaları, anlık ruhsal dengeler sağlasa da yapısal ahlakî krizi çözmeye yetmemektedir.

Fıkhî literalizmin şeklî formüllerle ürettiği çözümler, modern borca dayalı para sisteminin özünü ıskaladığı müddetçe, dindar bireyin zihninde bir “hile” algısı yaratmaktan ve ruhsal huzursuzluğu beslemekten öteye geçemeyecektir. Katılım bankacılığının meşrûiyet krizi, bireyin zihnî çelişkisini çözmek bir yana, onu daha da derinleştirmektedir.

Çözüm, bireyleri sistemin içinde kalmaya zorlayıp vicdanî gerilimleriyle baş başa bırakmakta değil; İmam Şâtıbî’nin makâsıd perspektifi ile parayı bir sömürü aracı olmaktan çıkaracak gerçek ortaklığa (mudârebe/müşâreke) dayalı iktisadî enstrümanların inşasındadır. Bu enstrümanların, yalnızca şeklî fıkhî şartları sağlayan değil, aynı zamanda faiz yasağının arkasındaki ahlakî ve sosyal hedefleri (adalet, emeğin korunması, risk paylaşımı) gerçekleştiren bir yapıda olması gerekmektedir.

Aksi takdirde, modern finansal yapının çarkları arasında sıkışan bireyin rasyonelleşme çabaları, yalnızca geçici birer anestezi işlevi görmeye devam edecek; zihinsel çelişki, bireysel bir psikolojik sorun olmaktan çıkıp kolektif bir vicdanî yaraya dönüşecektir. Bu noktada, fıkıh usulü ve din psikolojisi arasındaki disiplinler arası diyaloğun güçlendirilmesi, hem teorik hem de pratik düzeyde daha sağlıklı çözümler üretebilmek için elzem görünmektedir.

DİPNOTLAR

¹ Kur’ân-ı Kerîm, Bakara Sûresi 2/275-279; Âl-i İmrân Sûresi 3/130; Rûm Sûresi 30/39; Nisâ Sûresi 4/161. Ayrıca bkz. TDV İslâm Ansiklopedisi, “Faiz” md.

² Al-Jarhi vd., İslâm İktisadı Perspektifinden Faiz, 2018, s. 15-42.

³ Turan ve Demirci, “Akademisyenlerin Faiz ve Faizsiz Finans Kullanımına Yönelik Tutumları”, Bilimname, 2019/39, s. 247-283.

⁴ Turan ve Demirci, a.g.m., s. 268-272.

⁵ Festinger, A Theory of Cognitive Dissonance, 1957, s. 1-5.

⁶ Festinger, a.g.e., s. 6-10.

⁷ Turan ve Demirci, a.g.m., s. 274-275.

⁸ Karacoşkun, “Dinî İnanç-Dinî Davranış İlişkisine Sosyo-Psikolojik Yaklaşımlar”, Din Bilimleri Akademik Araştırma Dergisi, 2004/2, s. 95-98.

⁹ Turan ve Demirci, a.g.m., s. 274.

¹⁰ Karacoşkun, “Dinî İnanç-Dinî Davranış İlişkisine Sosyo-Psikolojik Yaklaşımlar”, Din Bilimleri Akademik Araştırma Dergisi, 2004/2, s. 89-108.

¹¹ Festinger, a.g.e., s. 18-24.

¹² Festinger, a.g.e., s. 25-32.

¹³ Turan ve Demirci, a.g.m., s. 276-278.

¹⁴ Turan ve Demirci, a.g.m., s. 273-275.

¹⁵ Turan ve Demirci, a.g.m., s. 277.

¹⁶ “Katılım Bankacılığı: Kitaba Uymak mı, Kitabına Uydurmak mı?”, Dergipark; “Katılım Bankacılığı”, TKBB. Ayrıca bkz. Aktepe, Sorularla Katılım Bankacılığı, 2013, s. 45-68.

¹⁷ Weber, The Theory of Social and Economic Organization, 1947, s. 363-386. Ayrıca bkz. Aktay, “Karizmanın Rutinleşmesi”, Yeni Şafak, 2015.

¹⁸ Bayındır, İslâm Hukuku Penceresinden Faizsiz Bankacılık, 2005, s. 112-145.

¹⁹ “Katılım Bankalarının Murâbaha İşlemlerinde Malın Teslimi”, İSEFAM, 2020.

²⁰ Turan ve Demirci, a.g.m., s. 270-272.

²¹ Şâtıbî, el-Muvâfakât, thk. Abdullah Dırâz, II, 8-12; Poyraz, “İslâm’da Ribâ Yasağının Makâsıd ve Hikmet-i Teşrî‘ Açılarından Değerlendirilmesi”, Mevzu, 2023.

²² Şâtıbî, a.g.e., II, 15-20.

²³ Poyraz, a.g.m., s. 12-18.

²⁴ “Katılım Bankacılığı: Kitaba Uymak mı, Kitabına Uydurmak mı?”, a.g.e.

²⁵ “Katılım Bankalarının Murâbaha İşlemlerinde Malın Teslimi”, a.g.e.

KAYNAKÇA

AKTEPE, İshak Emin. Sorularla Katılım Bankacılığı. İstanbul: TKBB Yayınları, 2013.

AL-JARHİ, Mabid vd. İslâm İktisadı Perspektifinden Faiz. Ed. Taha Eğri - Zeyneb Hafsa Orhan. Trc. Gülnihal Kafa. İstanbul: İktisat Yayınları, 2018.

ASLAN, H. – ER, S. "Dindar Tüketicilerin Katılım Bankacılığı Algısı ve Kurumsal Güven Sorunu: Bir Alan Araştırması". İslam Ekonomisi ve Finansı Dergisi 6/2 (2020), 45-72.

BAYINDIR, Servet. İslâm Hukuku Penceresinden Faizsiz Bankacılık. İstanbul: Rağbet Yayınları, 2005.

BÜLBÜL, M. – ÇAKIR, A. "İnanç-Davranış Uyuşmazlığı Bağlamında Katılım Bankası Müşterilerinin Psikolojik Savunma Mekanizmaları". Din Bilimleri Akademik Araştırma Dergisi 21/1 (2021), 112-138.

FESTINGER, Leon. A Theory of Cognitive Dissonance. California: Stanford University Press, 1957.

KAHNEMAN, Daniel. Hızlı ve Yavaş Düşünme. Çev. Osman Çınhar. İstanbul: Pegasus Yayınları, 2015.

KARACOŞKUN, M. Doğan. “Dinî İnanç-Dinî Davranış İlişkisine Sosyo-Psikolojik Yaklaşımlar”. Din Bilimleri Akademik Araştırma Dergisi IV/2 (2004), 89-108.

“Katılım Bankacılığı: Kitaba Uymak mı, Kitabına Uydurmak mı?” Dergipark. Erişim 20 Haziran 2024.

“Katılım Bankalarının Murâbaha İşlemlerinde Malın Teslimi”. İSEFAM (İslâm Ekonomisi ve Finansı Araştırmaları Merkezi), 20 Ekim 2020.

POYRAZ, A. “İslâm’da Ribâ Yasağının Makâsıd ve Hikmet-i Teşrî‘ Açılarından Değerlendirilmesi”. Mevzu – Sosyal Bilimler Dergisi (2023).

ŞÂTIBÎ, Ebû İshâk İbrâhîm b. Mûsâ. el-Muvâfakât fî Usûli’ş-Şerî‘a. Thk. Abdullah Dırâz. 4 Cilt. Beyrut: Dâru’l-Kütübi’l-İlmiyye, ts.

THALER, Richard H. - SUNSTEIN, Cass R. Dürtme: Sağlık, Servet ve Mutlulukla İlgili Kararları Geliştirmek. Çev. Utku Umut Bulsun. İstanbul: Pegasus Yayınları, 2017.

TDV İslâm Ansiklopedisi. “Faiz” md.

TURAN, Yahya ve İslâm DEMİRCİ. “Akademisyenlerin Faiz ve Faizsiz Finans Kullanımına Yönelik Tutumları”. Bilimname: Düşünce Platformu 2019/39 (2019), 247-283.

TVERSKY, Amos - KAHNEMAN, Daniel. "Prospect Theory: An Analysis of Decision under Risk". Econometrica 47/2 (1979), 263-291.

WEBER, Max. The Theory of Social and Economic Organization. Trc. A. M. Henderson ve Talcott Parsons. New York: Oxford University Press, 1947.

YILMAZ, Veysel. "Modern Kapitalist Kuşatma Karşısında Müslüman Bireyin Finansal Tercihleri ve Değer-Eylem Çelişkisi". Toplum Bilimleri Dergisi 15/2 (2022), 201-228.

Hamd Kavramının Semantik Derinliği

03 Temmuz 2026 Cuma 20:50Siyasî İstikrar, İktisadî Adalet ve Makâsıd Ekseninde Yeni Bir Medeniyet Paradigması

28 Haziran 2026 Pazar 15:42Kenz Günahı

26 Haziran 2026 Cuma 14:16Ribâ ve Faiz Meselesine Çözüm Odaklı Bir Yaklaşım

21 Haziran 2026 Pazar 00:22Karizmanın Rutinleşmesi

15 Haziran 2026 Pazartesi 08:35Medeniyetin Kurucu Unsuru Olarak Sanat

08 Haziran 2026 Pazartesi 19:49Kur'ân'ın Epistemik/İlmî İddiası Ve Kevnî Âyetlerin Mahiyeti

08 Haziran 2026 Pazartesi 00:11Faiz-Kenz Kıskacında İslâm İktisadı

04 Haziran 2026 Perşembe 21:40Kur'ân'ın Anlaşılmasında Usûl Ve Vakıa Gerekliliği Üzerine Bir Değerlendirme

29 Mayıs 2026 Cuma 14:23Rüya ile Amel Etmeye İlâhî Müdahale

26 Mayıs 2026 Salı 12:07

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.